Raport zdradza, że studiom trudno znaleźć projektanta (jeszcze trudniej programistę), a łatwo testera i kompozytora. Ponadto: choć współpraca z uczelniami i samorządami układa się kiepsko, perspektywy dla branży są bardzo dobre.

Uporządkujmy fakty:

Badanie, którego wyniki zaraz omówimy, Miasto Stołeczne Warszawa zleciło Krakowskiemu Parkowi Technologicznemu, a ten zrealizował je we współpracy z Polish Gamers Observatory oraz GRY-Online.pl. Raport przygotowali Maciej Śliwiński (Digital Dragons), Damian Gałuszka (asystent na Wydziale Humanistycznym AGH, doktorant socjologii na Uniwersytecie Jagiellońskim), Anna Krampus-Sepielak (kierownik zespołu ds. branży gier w KPT), Michał Bobrowski (GRY-OnLine SA) i Jakub Mirowski (GRYOnline.pl).

Kwestionariusze przesłano 29 warszawskim firmom. Na podstawie zebranych w ten sposób danych przeprowadzono zaś (w listopadzie 2019) wywiady pogłębione. Wyniki są dostępne w tym miejscu (wersję angielską znajdziecie natomiast pod tym adresem).

Branża jest bardzo warszawocentryczna

Od początku kształtowania się polskiej branży gier Warszawa była w samym jej centrum. Przez lata to właśnie w stolicy formowały się najważniejsze firmy, m.in. Metropolis Software, producent Tajemnicy statuetki, People Can Fly z głośnym Painkillerem, 11 bit studios z poruszającym This War of Mine czy w końcu CD Projekt, którego wewnętrzny zespół developerski stworzył najgłośniejszy polski produkt eksportowy ostatnich lat – cykl Wiedźmin.

– piszą autorzy. Aż 82,7% ankietowanych twierdzi wręcz, że stolica Polski może w ciągu 6 lat stać się największym ośrodkiem produkującym gry wideo w Europie Środkowo-Wschodniej.

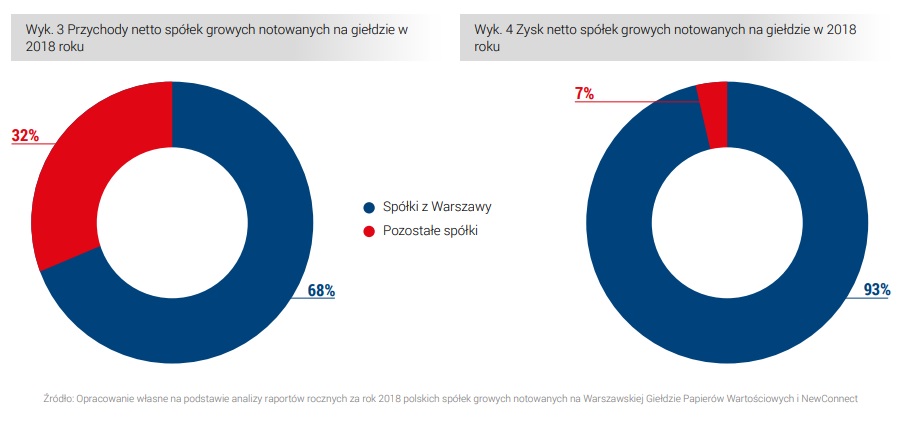

Abstrahując jednak od życzeń i przewidywań – już teraz większość przychodów (i znaczącą większość zysków) notują na giełdzie warszawskie spółki.

Badacze punktują, że CD Projekt ma za sobą „doskonały okres”, już teraz jest warty 25 mld zł (a więc ponad dwie trzeci wartości całej branży). Nieźle radzi sobie 11 bit studios (4,5 mln sprzedanych egzemplarzy This War of Mine, sukces Frostpunka, dochody z działalności wydawniczej), błyszczą również Thing Trunk i Creepy Jar. Znacznie gorzej ma się Layopi Games (przez wzgląd na chłodne przyjęcie Devil’s Hunta), CretiveForge Games (Phantom Doctrine sprzedał się w pół roku w nakładzie raptem 100 tys. egzemplarzy) i CI Games (które nie może się odbić po premierze trzeciego Ghost Warriora).

Sporo miejsca KPT poświęca także PlayWayowi, który – zdaje się – znalazł dla siebie niszę.

W ostatnich latach (spółka – dop. red.) odstawiła na boczny tor produkcję własnych gier, skupiając się przede wszystkim na dystrybucji tytułów nisko- i średniobudżetowych. W latach 2018–2019 do portfolio tego przedsiębiorstwa trafiło aż dziesięć nowych pozycji. Większość z nich to rozmaite symulatory, takie jak Farm Manager 2018, Thief Simulator czy Generalne remonty domów: House Flipper, ale na liście znalazła się również przygodówka Bad Dream: Fever czy survival horror Agony. I chociaż są to pozycje dość niszowe, wydawnicza taktyka PlayWay, polegająca na wypuszczaniu wielu tytułów przygotowywanych za stosunkowo nieduże pieniądze, zdaje się sprawdzać.

Dodajmy, że PlayWay sukcesywnie powiększa liczbę spółek zależnych i jednostek stowarzyszonych (działa pod nim ponad 40 zespołów developerskich!).

W stolicy łatwo o pracownika

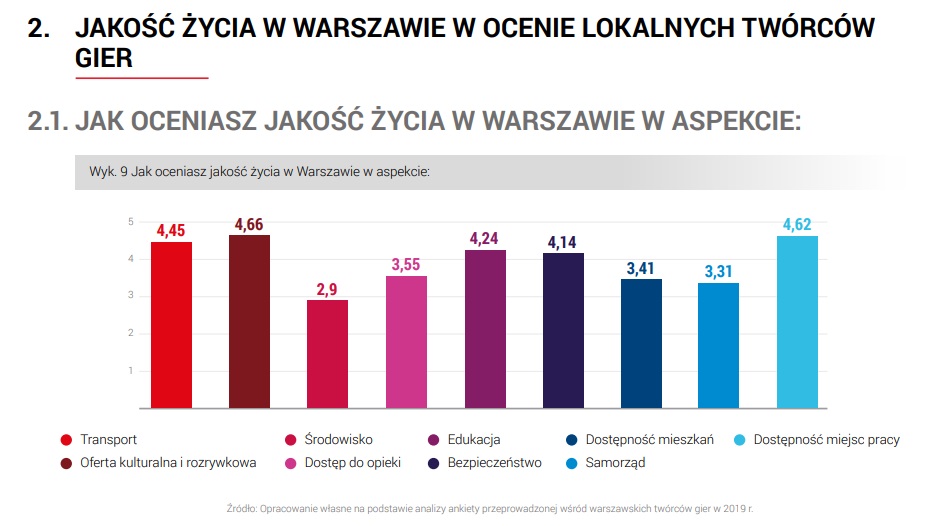

Ci z lokalnych twórców, którzy zdecydowali się na pracę w stolicy, dobrze oceniają miasto. Chwalą sobie przede wszystkim ofertę kulturalną i rozrywkową oraz dostępność miejsc pracy. Nieco niepokoi ich działalność instytucji samorządowych i jakość środowiska (acz, nadmieniają badacze, „spory odsetek [respondentów – dop .red.] nie potrafił jednoznacznie ocenić tych kategorii”).

Natomiast osoby, które prowadzą w Warszawie działalność, doceniają dostęp do pracowników i do infrastruktury biurowej oraz transport. Niewielu wskazało natomiast wsparcie ze strony instytucji publicznych (co poniekąd koreluje z niską oceną instytucji samorządowych).

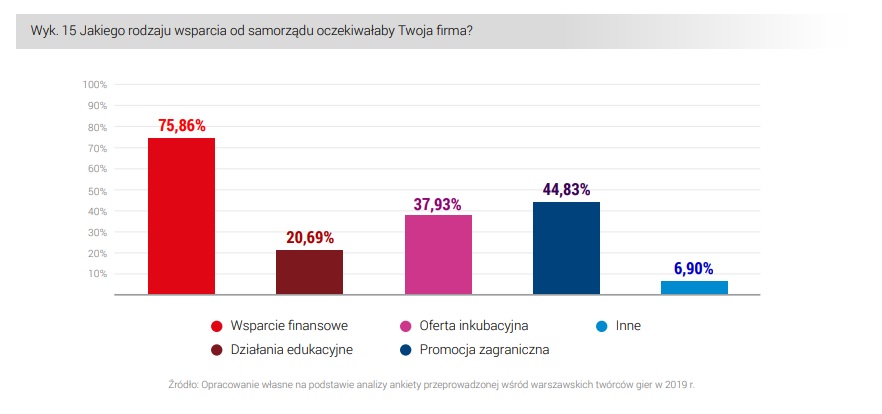

Jak poprawić współpracę? Większość (ponad 75%) firm oczekiwałaby większego wsparcia finansowego ze strony samorządów. Znacznie mniej: pomocy z promocją zagraniczną (niemal 45%) i oferty inkubacyjnej (niemal 38%). Relatywnie nisko na liście potrzeb (20,69%) znalazły się zaś działania edukacyjne.

Autorzy gier wskazują na potrzebę zbudowania pomostu nie tylko między gamedevem a instytutami samorządu, ale również gamedevem a uczelniami wyższymi. Zaskoczyło to zresztą samych autorów raportu, którzy spodziewali się że Warszawa (jakby nie było – główny ośrodek akademicki w kraju) wypadnie znacznie lepiej. Jak tłumaczy Grzegorz Miechowski (11 bit studios):

„Niestety, ale prawda jest taka, że dużo lepiej współpracuje się z Politechniką Łódzką niż z Warszawską. Nie ma po tamtej stronie żadnego zainteresowania. W Warszawie to zainteresowanie wykazują uczelnie prywatne i wszędzie, gdzie tylko możemy, staramy się edukować młodych ludzi, żeby było im łatwiej wejść w zawód, żeby kończąc szkołę, byli lepiej przygotowani do robienia gier, bo jest to w naszym żywotnym interesie. Minusem jest właśnie to, że uczelnie warszawskie wykazują mało elastyczności w działaniu”.

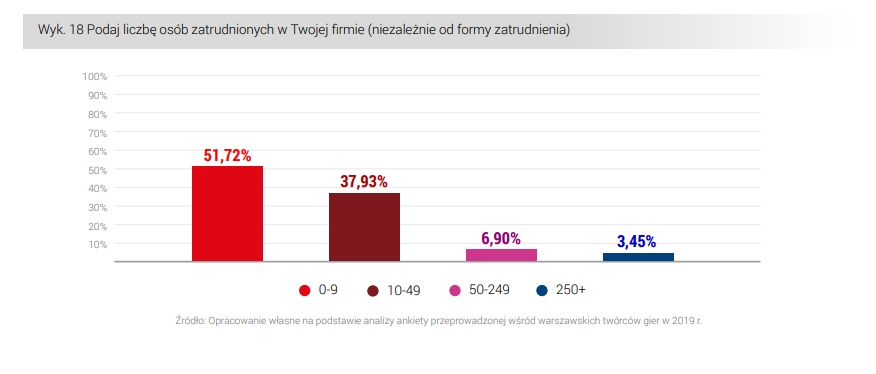

Większość warszawskich firm zatrudnia raczej w skali mikro niż makro

Podobnie zresztą, jak inne gałęzie polskiego przemysłu.

Zdecydowana większość z badanych studiów (75,86%) nie planuje otwarcia oddziału poza Warszawą. A jeśli już ekspandują – to raczej poza granice kraju (13,79%). Niemal wszyscy w Warszawie (89,66%) planują natomiast zatrudnić w najbliższym roku kolejnych pracowników. To sporo więcej niż firmy spoza stolicy.

Kogo poszukują? Przede wszystkim: programistów i projektantów. Mniej deficytowi są specjaliści od animacji, dźwiękowcy czy producenci.

Kolejny segment dotyczy trudności, na które napotykają twórcy. Większość wymienia w tym kontekście biurokrację i konkurencję na rynku pracy. Największą zmorą jest jednak ciągle zmieniający się rynek. Jak tłumaczy Joanna Staniszewska (Flying Wild Hog):

„Trendy narzucają grupy docelowe, czyli gracze. Ich zainteresowania czy preferencje zmieniają się bardzo szybko i firmy, które nie mają działów czy pracowników weryfikujących potrzeby klientów, nie są w stanie szybko analizować, czy tworzone przez nie gry trafią w gusta odbiorców”.

O tym, z jakich metod wsparcia publicznego korzystają polscy twórcy, jakimi budżetami dysponują i jakie są ich relacje z wydawcami, jaki udział w krajowych zespołach stanowią obcokrajowcy i jakie platformy cieszą się największym powodzeniem – przeczytacie w pełnej wersji raportu.